Вследствие российской агрессии, которая началась в 2014 году, Украина понесла значительные потери, в частности оккупации около 18% территории и потери более 15 млн человек населения. Аптечный ритейл также понес потери: с 2014 года закрылось около 5 тыс. аптек. Информацию об этом предоставляет компания Proxima Research на основе данных синдикативной базы данных «Axioma».

Ситуация с аптеками в регионах Украины

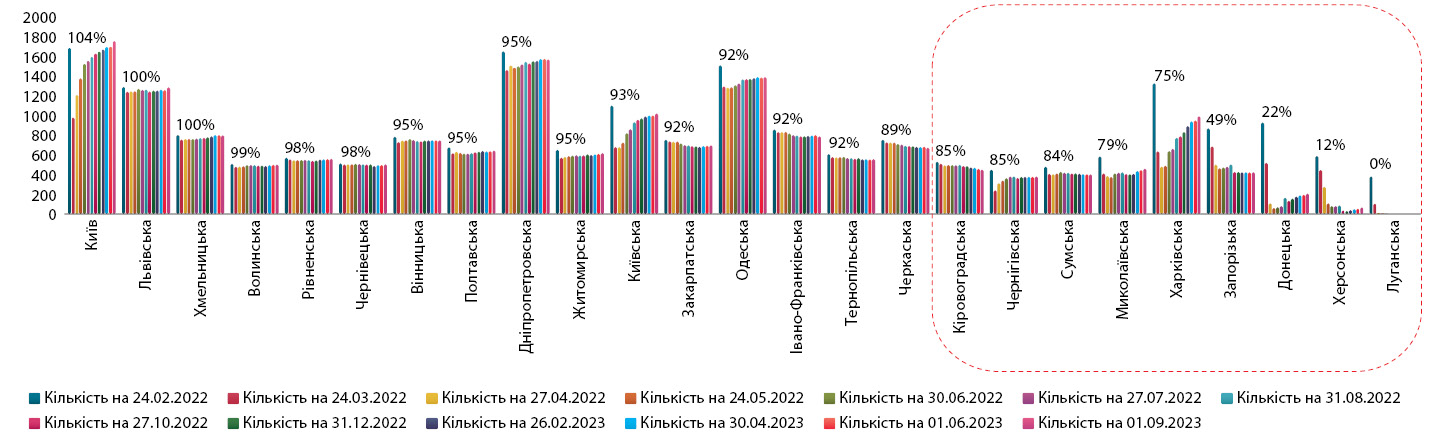

Вследствие российской агрессии количество аптек в Украине сократилось во всех регионах, но больше всего пострадали восточные, южные и северные регионы. На освобожденных от оккупации территориях количество аптек постепенно восстанавливается, но в регионах, где продолжаются боевые действия или значительная часть находится под временной оккупацией, ситуация остается тяжелой.

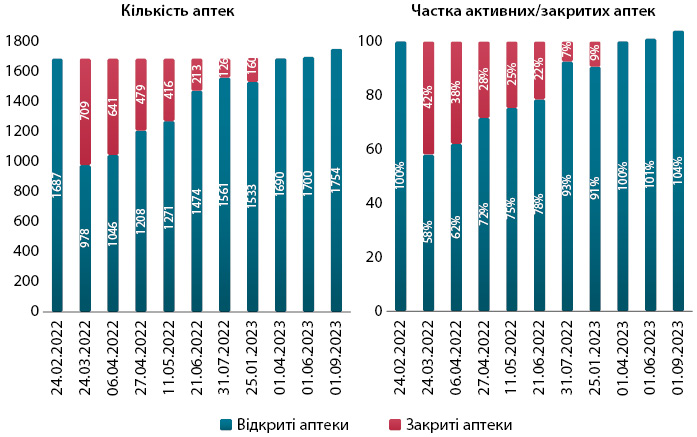

По состоянию на 1 сентября 2023 года только в трех регионах количество аптек восстановилось до довоенного уровня. В большинстве областей количество аптек составляет более 90% от довоенного уровня. Наиболее проблемными регионами являются преимущественно восточные и южные, в частности Кировоградская, Черниговская, Сумская, Николаевская, Харьковская, Запорожская, Донецкая, Херсонская и Луганская области. В этих регионах продолжаются боевые действия и значительная часть находится под временной оккупацией, что затрудняет открытие аптек. Однако на освобожденных от оккупации территориях процесс восстановления количества аптек продолжается.

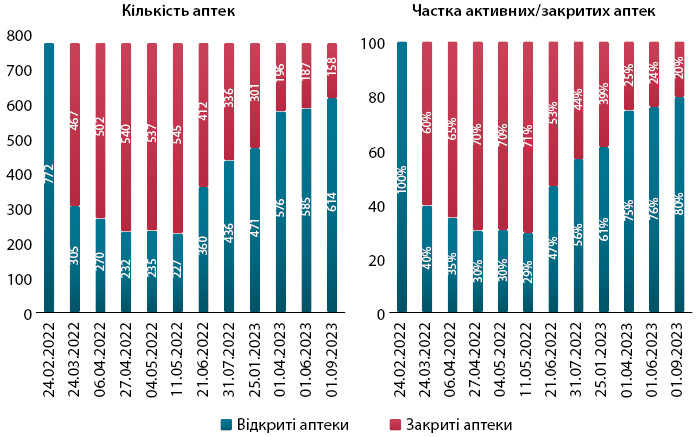

В первые месяцы полномасштабной войны количество аптек в Харькове сократилось почти втрое. В мае 2022 года в городе работало лишь 227 аптек, тогда как до войны их было 772. Однако с июня началось восстановление, и по состоянию на 1 сентября 2023 года количество аптек в Харькове выросло до 614, или 80% от довоенного уровня. Объемы продаж лекарств в Харькове также растут. В денежном выражении они составляют 81% от довоенного уровня.

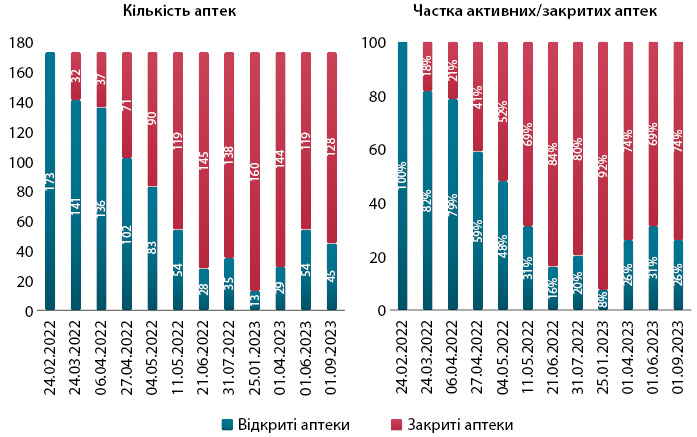

С момента оккупации количество аптек в Херсоне сократилось более чем в 10 раз. После деоккупации ситуация начала улучшаться, и по состоянию на 1 сентября 2023 года количество аптек в Херсоне составляет около 30% от довоенного уровня. Объемы продаж лекарств в Херсоне также растут, но пока они составляют лишь около 30% от довоенного уровня.

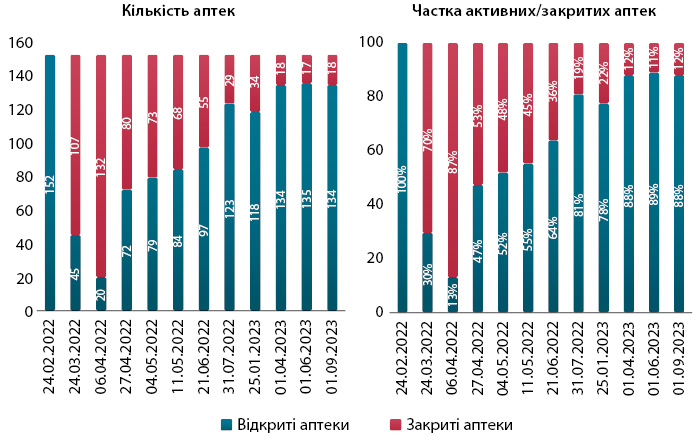

В Чернигове количество аптек сократилось до 20 в апреле 2022 года, что на 86% меньше довоенного уровня. Однако после освобождения города от российских войск количество аптек начало быстро расти, и по состоянию на 1 сентября 2023 года в Чернигове работает 134 аптеки, или 88% от довоенного уровня. Объемы продаж лекарств в Чернигове также восстанавливаются и сейчас составляют 98% от довоенного уровня.

В Киеве количество аптек сократилось до 978 в марте 2022 года, когда город находился под угрозой оккупации. Однако после изгнания российских войск количество аптек начало расти, и по состоянию на 1 сентября 2023 года в Киеве работает 1754 аптеки, что больше, чем в довоенный период. Объемы продаж лекарств в Киеве также растут и уже превысили довоенные показатели.

Лидеры аптечного рынка

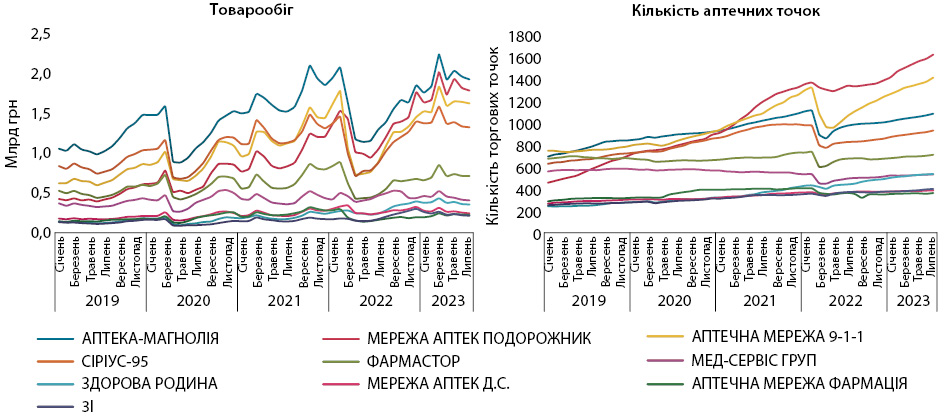

Влияние войны на аптечный рынок было неодинаковым для разных регионов. Сети на западе страны понесли меньшие потери, чем на востоке и юге. Поэтому пока сложно говорить о достижениях или неудачах отдельных игроков на рынке.

В общем, для топ-10 аптечных сетей в Украине наблюдается похожая тенденция. В начале войны произошло значительное падение объемов товарооборота и количества аптек. Однако с июля 2022 года началось восстановление, и большинство сетей вышли на довоенные показатели товарооборота.

В январе-июле 2023 года рейтинг аптечных сетей по обороту в денежном выражении возглавили: АПТЕКА-МАГНОЛИЯ, СЕТЬ АПТЕК ПОДОРОЖНИК, АПТЕЧНАЯ СЕТЬ 9-1-1, СИРИУС-95 и ФАРМАСТОР, которые аккумулируют 57% от общего товарооборота в деньгах и доля лидера составляет 14,8% (таблица).

Консолидация аптечного рынка продолжается

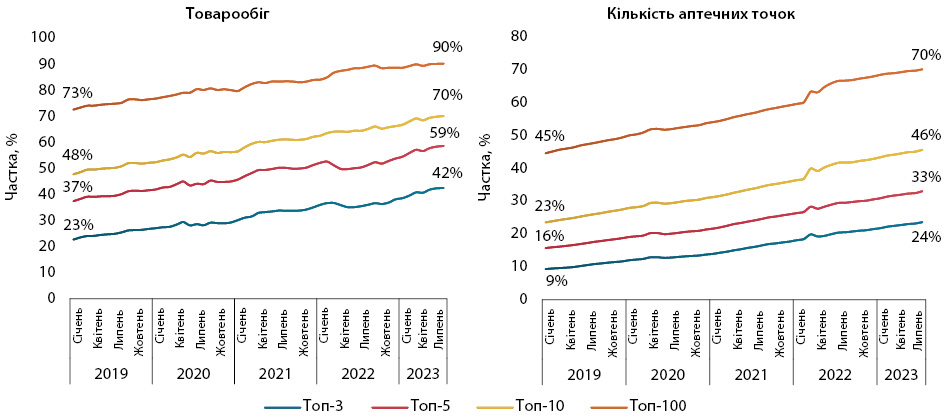

Даже в условиях войны консолидация аптечного рынка продолжается. В начале вторжения процесс замедлился, но потом снова начал набирать обороты. По состоянию на июль 2023 года топ-10 аптечных сетей занимают 70% рынка по товарообороту и владеют 46% аптек. Для топ-5 эти показатели составляют 59% и 33% соответственно.

Выводы

- Восстановление аптечного ритейла продолжается, но в отдельных регионах ситуация остается тяжелой.

- Консолидация рынка продолжается, и самые крупные сети продолжают увеличивать количество аптек.

- Аптечная наценка снизилась до довоенных показателей.