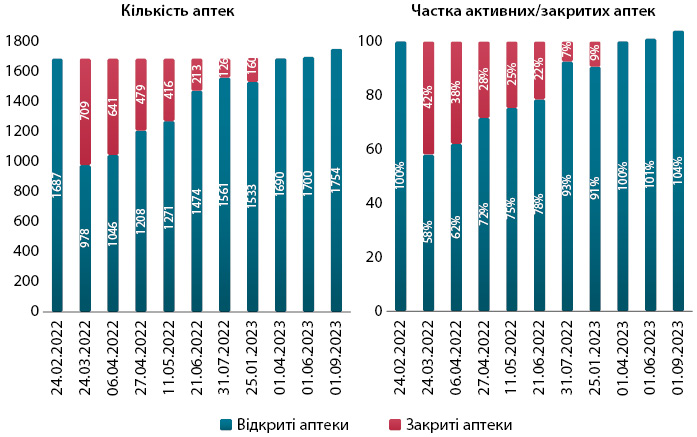

Внаслідок російської агресії, яка почалася у 2014 році, Україна зазнала значних втрат, зокрема окупації близько 18% території та втрати понад 15 млн осіб населення. Аптечний ритейл також поніс втрати: з 2014 року закрилося близько 5 тис. аптек. Інформацію про це надає компанія Proxima Research на основі даних синдикативної бази даних «Axioma».

Ситуація з аптеками в регіонах України

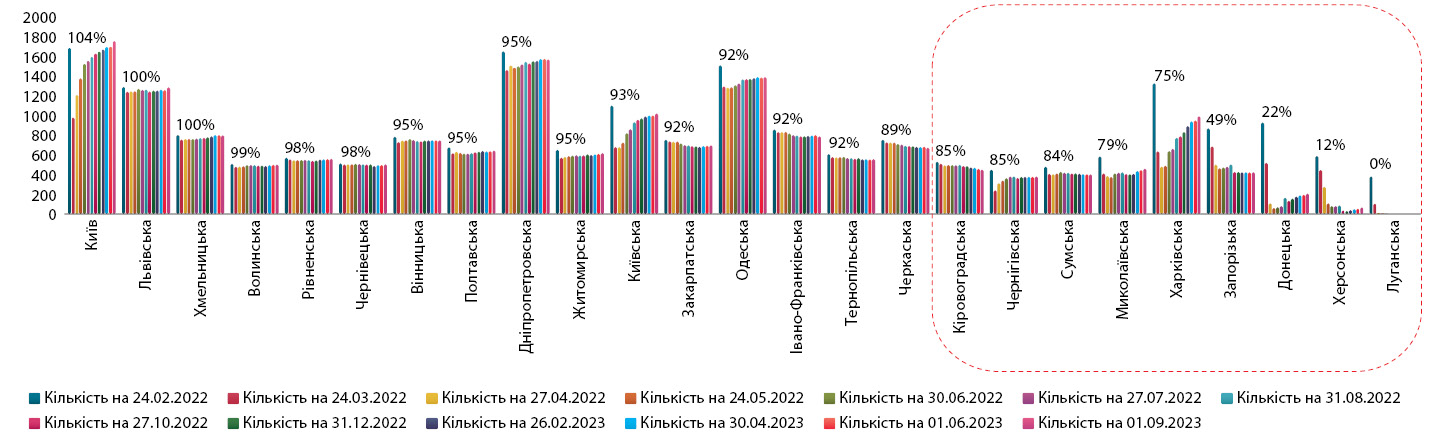

Внаслідок російської агресії кількість аптек в Україні скоротилася у всіх регіонах, але найбільше постраждали східні, південні та північні регіони. На звільнених від окупації територіях кількість аптек поступово відновлюється, але в регіонах, де тривають бойові дії або значна частина знаходиться під тимчасовою окупацією, ситуація залишається важкою.

Станом на 1 вересня 2023 року лише в трьох регіонах кількість аптек відновилася до довоєнного рівня. У більшості областей кількість аптек становить понад 90% від довоєнного рівня. Найбільш проблемними регіонами є переважно східні та південні, зокрема Кіровоградська, Чернігівська, Сумська, Миколаївська, Харківська, Запорізька, Донецька, Херсонська та Луганська області. У цих регіонах продовжуються бойові дії та значна частина знаходиться під тимчасовою окупацією, що ускладнює відкриття аптек. Однак на звільнених від окупації територіях процес відновлення кількості аптек триває.

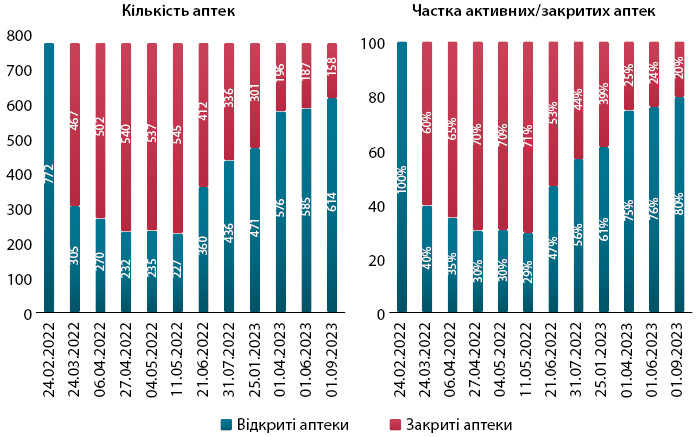

У перші місяці повномасштабної війни кількість аптек у Харкові скоротилася майже втричі. У травні 2022 року в місті працювало лише 227 аптек, тоді як до війни їх було 772. Однак з червня почалося відновлення, і станом на 1 вересня 2023 року кількість аптек у Харкові зросла до 614, або 80% від довоєнного рівня. Обсяги продажу ліків у Харкові також зростають. У грошовому вираженні вони становлять 81% від довоєнного рівня.

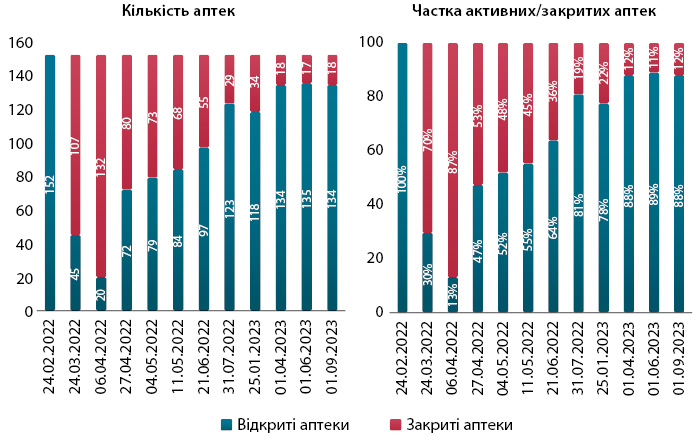

З моменту окупації кількість аптек у Херсоні скоротилася більш ніж у 10 разів. Після деокупації ситуація почала покращуватися, і станом на 1 вересня 2023 року кількість аптек у Херсоні становить близько 30% від довоєнного рівня. Обсяги продажу ліків у Херсоні також зростають, але поки що вони становлять лише близько 30% від довоєнного рівня.

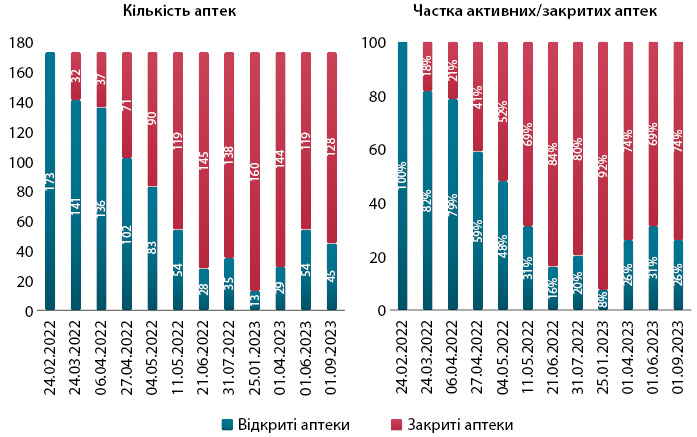

У Чернігові кількість аптек скоротилася до 20 у квітні 2022 року, що на 86% менше від довоєнного рівня. Однак після звільнення міста від російських військ кількість аптек почала швидко зростати, і станом на 1 вересня 2023 року в Чернігові працює 134 аптеки, або 88% від довоєнного рівня. Обсяги продажу ліків у Чернігові також відновлюються і наразі становлять 98% від довоєнного рівня.

У Києві кількість аптек скоротилася до 978 у березні 2022 року, коли місто перебувало під загрозою окупації. Однак після вигнання російських військ кількість аптек почала зростати, і станом на 1 вересня 2023 року в Києві працює 1754 аптеки, що більше, ніж у довоєнний період. Обсяги продажу ліків у Києві також зростають і вже перевищили довоєнні показники.

Лідери аптечного ринку

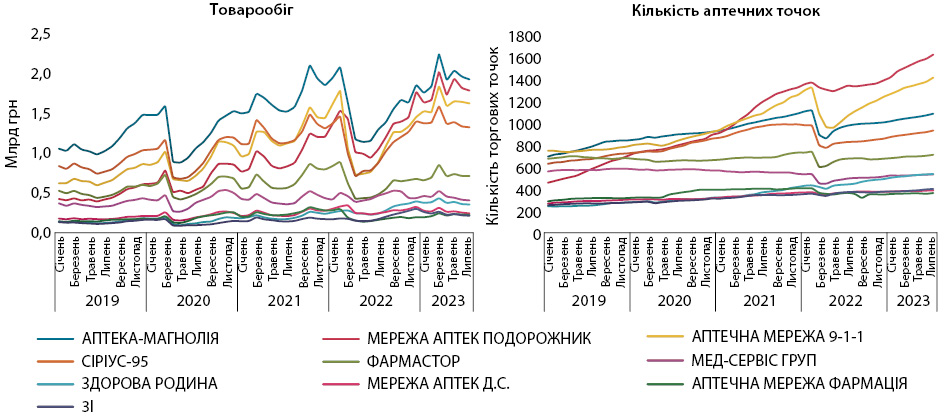

Вплив війни на аптечний ринок був неоднаковим для різних регіонів. Мережі на заході країни зазнали менших втрат, ніж на сході та півдні. Тому наразі складно говорити про досягнення чи невдачі окремих гравців на ринку.

Загалом, для топ-10 аптечних мереж в Україні спостерігається схожа тенденція. На початку війни відбулося значне падіння обсягів товарообігу та кількості аптек. Однак з липня 2022 року почалося відновлення, і більшість мереж вийшли на довоєнні показники товарообігу.

У січні-липні 2023 рейтинг аптечних мереж за обігом у грошовому вираженні очолили: АПТЕКА-МАГНОЛІЯ, МЕРЕЖА АПТЕК ПОДОРОЖНИК, АПТЕЧНА МЕРЕЖА 9-1-1, СІРІУС-95 та ФАРМАСТОР, які акумулюють 57% від загального товарообігу у грошах та частка лідера становить 14,8% (таблиця).

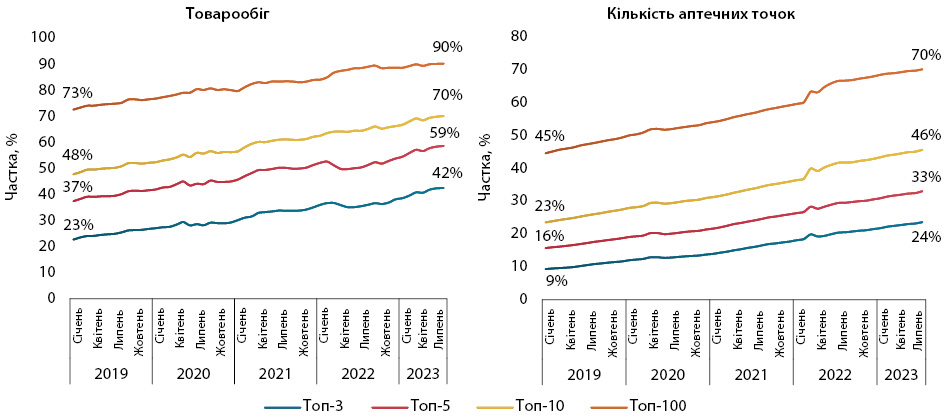

Консолідація аптечного ринку триває

Навіть в умовах війни консолідація аптечного ринку продовжується. На початку вторгнення процес сповільнився, але потім знову почав набирати обертів. Станом на липень 2023 року топ-10 аптечних мереж займають 70% ринку за товарообігом та володіють 46% аптек. Для топ-5 ці показники становлять 59% та 33% відповідно.

Висновки

- Відновлення аптечного ритейлу триває, але в окремих регіонах ситуація залишається тяжкою.

- Консолідація ринку продовжується, і найкрупніші мережі продовжують збільшувати кількість аптек.

- Аптечна націнка знизилася до довоєнних показників.